开证阶段

签订合同:买卖双方达成交易意向,签订贸易合同,在合同中明确规定采用信用证方式进行结算,约定信用证的相关条款,如货物描述、金额、交货期等。

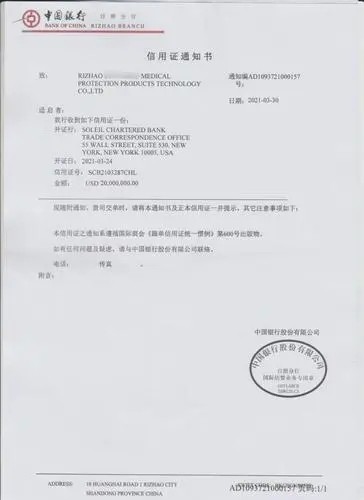

开证申请:进口商(开证申请人)向其开户银行(开证行)提出开证申请,填写开证申请书,同时提交贸易合同副本、进口许可证等相关文件,并按银行要求缴纳一定比例的保证金或提供其他担保。

银行审核:开证行对申请人的资信状况、贸易背景的真实性、申请资料的完整性和合规性等进行审查,确定申请人是否具备开证条件和偿债能力。

开出信用证:开证行审核通过并落实保证金或担保措施后,根据开证申请书的内容,按照国际惯例和银行内部规定,开出信用证。信用证以电讯方式(如 SWIFT)或邮寄方式发送给出口商所在地的通知行。

软条款风险:信用证中可能包含一些软条款,使出口商的收款存在不确定性。如 “本信用证待进口许可证签发后生效”,这意味着出口商需依赖进口商获取进口许可证,若进口商不办理或拖延办理,信用证就无法生效,出口商可能面临备货后无法出运或收款的风险。

信用风险:开证行的信用状况直接关系到出口商能否顺利收款。若开证行资信不佳、资金实力不足或面临经营困境,可能会在出口商提交相符单据时无理拒付或拖延付款,使出口商遭受损失。

进口商风险

恶意欺诈风险:进口商可能与开证行勾结,通过开立 “假信用证” 或在信用证中设置陷阱条款进行欺诈。如伪造信用证、修改信用证条款但不通知出口商等,诱使出口商发货,然后以各种理由拒付货款,骗取货物。

提货后拒付风险:即使出口商按照信用证要求提交了相符单据,进口商在提货后可能以货物质量不符、数量短缺等为由,要求开证行拒付或拖延付款。此时,出口商可能面临货物已交付但无法收回货款,且难以将货物运回或处置的困境。